晶科能源二季度財報出爐:出貨量、營收和毛利率齊增

發布時間: 9/9/2019 1:15:29 PM

8月30日,晶科能源公布了第二季度財報。

晶科能源

2019年第二季度摘要

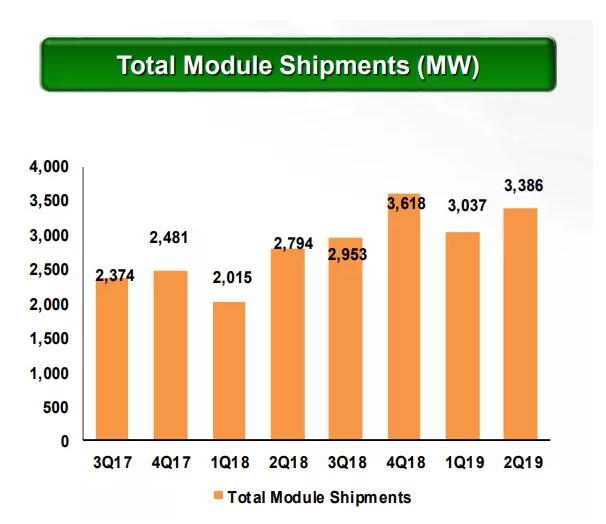

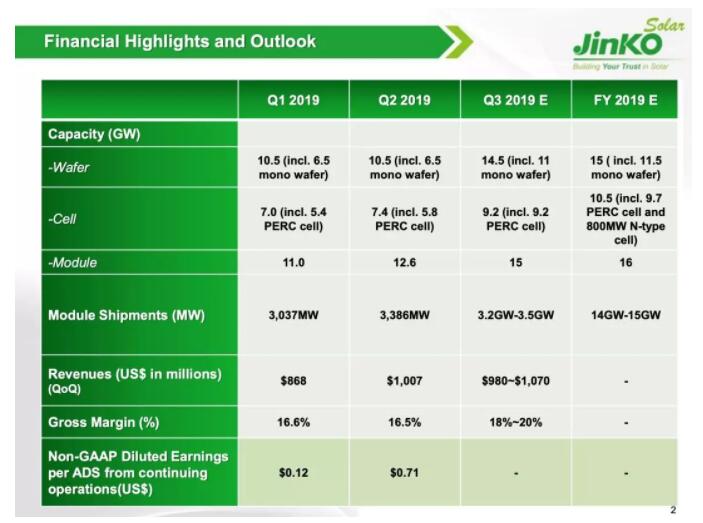

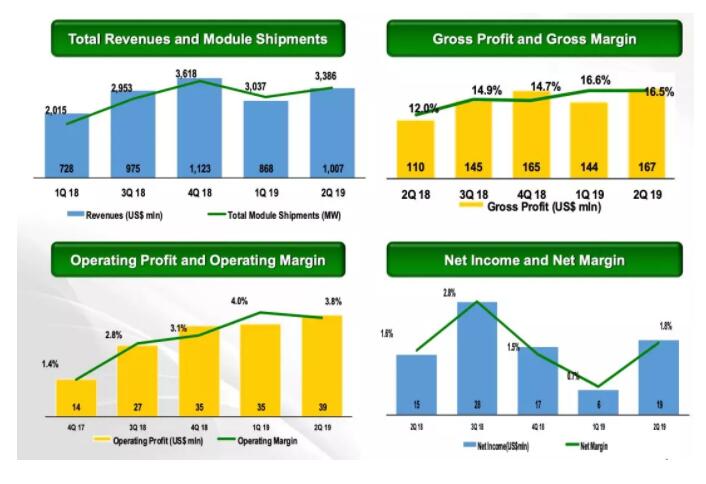

◎ 太陽能組件總出貨量為3,386兆瓦,相比2019年第一季度的3,037兆瓦(包括集團內部的出貨量)增長11.5%,相比2018年第二季度的2,794兆瓦增長21.2%。

◎ 總收入為69.1億元人民幣(10.1億美元),相比2019年第一季度增長18.7%,相比2018年第二季度增長14.1%。

◎ 毛利率為16.5%,相比2019年第一季度為16.6%,2018年第二季度為12.0%。

◎ 營業利潤為2.603億元人民幣(3,790萬美元),相比2019年第一季度營業利潤為2.357億元人民幣(3,510萬美元),2018年第二季度營業利潤為9,460萬元人民幣(1,430萬美元)。

晶科能源

運營及業務展望

◎ 2019年全年,預計太陽能組件總出貨量在14.0吉瓦到15.0吉瓦之間。

晶科能源CEO陳康平先生評論道:“我們保持了年初的強勁開局,進一步推進全球分銷網絡的多樣化,拓展我們在關鍵海外市場的份額。本季度組件出貨量達到3,386兆瓦,同比增長21.2%, 環比增長11.5%。本季度毛利率為16.5%,高于去年同期的12.0%。非美國通用會計準則凈利潤大幅上升至2,960萬美元。”

“隨著單晶硅片產能的增長和成本結構的優化,我們對今年下半年的整體盈利能力充滿信心。隨著平價上網的快速到來,2019年將成為全球光伏行業里程碑式的一年。隨著光伏發電成本的持續下降,多個吉瓦級新興海外市場迅速出現,為我們創造了巨大的機遇,特別是我們的高效單晶產品。公司位于四川樂山的新項目于2019年底滿產后,將增加5吉瓦的單晶硅片產能,我們同時啟動了四川樂山二期5GW單晶硅片項目的前期準備工作。我們已做好充分準備,抓住即將到來的增長機遇。”

“5月,國家能源局發布第一批風電、光伏發電平價上網項目名單;7月,公布了2019年光伏發電項目國家補貼競價結果。中國年內可建成并網裝機容量預計為40吉瓦。”

“我們加速高效單晶產能的擴張,以滿足增長中的全球需求。樂山新項目預計年底單晶產能將達5吉瓦,二期產能擴張完成后公司總產能將達到16.5吉瓦。截至2019年6月30日,公司的硅片、電池片和組件產能分別達到10.5吉瓦、7.4吉瓦和12.6吉瓦。預期2019年年底,公司的硅片、電池片和組件產能將分別達到15吉瓦、10.5吉瓦和16.0吉瓦,其中包括11.5吉瓦的單晶硅片產能,9.7吉瓦的PERC電池產能和800兆瓦的N型電池產能。”

“我們持續投入技術開發,優化成本結構。得益于此,公司的高效N型電池和最新產品Swan雙面組件結合杜邦?Tedlar? 透明薄膜技術為行業樹立了新標桿。輕量級的新型雙面不僅提升了安裝的便捷性,同時為客戶帶來了更低的度電成本,可顯著提高電站的發電量。”

“總之,在行業向加速平價上網發展的階段中,我們本季度在加強競爭優勢,提高產品效率以及通過創新降低成本等方面取得了重大進展。作為太陽能組件制造商之一,我們以高效產品和通過技術創新持續降低成本的能力為行業樹立了新標準。我們將憑借全球銷售網絡和團隊的緊密合作,在國內和海外市場占領更大的市場份額。”

得益于高效單晶營收占比的擴大,及其穩健的全球均衡布局能力,晶科能源實現出貨量、營收和毛利率穩定增長。財報的亮眼表現引起中國報道、中國金融新聞網、上海證券報等財經媒體160余篇次重磅報道,看好公司的穩健發展和持續增長潛力。